基礎編その22・信用倍率について学ぼう

今回は信用倍率について学びたいと思います。

信用倍率?なんだそれは?となると思いますが、

「信用」という言葉はどこかで聞いたことないですか?

そうです空売りの項目の「信用取引」で学んだ、あの信用のことです。

早速ですが、信用倍率を見ていきたいと思います。

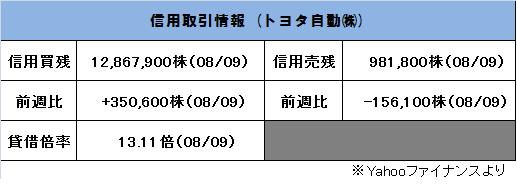

信用買残とは・・・

文字通りですが、信用取引で買われたが、

まだ決済されずに保有されている数を示しています。

信用売残とは・・・

買残の逆で、その銘柄が信用取引で売られた、つまり空売りされ、

決済されずに保有されている株数を示しております。

前週比とは・・・

こちらも文字通りですが、

前週からどれくらい増えたのか、減ったのかを表しております。

貸借倍率とは・・・

売残に対しての買残の倍率で、仮に売残も買残も同数の株数であれば、

賃借倍率は1倍となります。

信用取引には以下の2つが存在します。

・一般信用取引 ⇒ 期限が長い

・制度信用取引 ⇒ 期限が短い(6ヶ月)

信用取引の多くは制度信用取引です。

つまり、多くの取引は短期間(6ヶ月以内)に決済される事になります。

よって、信用取引情報から考えられることは、

・信用買残が多い ⇒ 将来の売り圧力になる可能性がある。

・信用売残が多い ⇒ 将来の買い圧力になる可能性がある。

貸借倍率が大きくなると、買残の決済による売り圧力が意識されます。

投資家心理を冷え込ませる可能性がありますので、

十分に上値を抑える要因となります。

信用売残が多く倍率が1倍を下回るような銘柄は、

将来の買い圧力の高まりから買われる可能性も出てきます。

ただし多くの銘柄は買残の方が多くなる傾向にあります。

理由は割安感が出ている銘柄をガツンと買ってみたものの、

さらに値を下げて売るに売れないという投資家が増えるからです。

買残の多い銘柄の値動きを観察してみるのも参考になります。

上値が重いということを実感できるのではないでしょうか。