基礎編その11・財務諸表について学ぼう(B/S)

今回は貸借対照表(バランスシート)について勉強します。

損益計算書と同様、絶対に押さえておかねばならない知識です。

P/LとB/Sは精算表というものから導かれるもので、

作成にあたっては、簿記の仕訳知識や伝票の知識が必要になります。

本当は細かい知識も知っておいた方が良いですが、

投資に至っては、ひとまず、細かい知識は必要ありません。

貸借対照表とは何なのか、基礎的な部分を理解してください。

B/S(貸借対照表)とは・・・

「会社の保有する財産、借金」を可視化するものです。

B/Sを読めれば、

会社はちゃんとお金を持っているか

借金まみれじゃないか

土地とか建物を借金して買っていたりしないか

全て解ります。

企業の健全性や体質が丸わかりです。

基礎編なので、簡単な紹介にはなりますが、

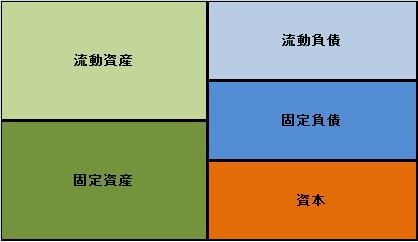

以下の表のとおり、B/Sを紹介したいと思います。

いきなり、この表が出てきても、

ちょっと難しいでしょうから、1ずつ解説したいと思います。

流動資産とは・・・

1年以内に現金化が可能な流動性のある資産のことです。

預金や現金をはじめ、株券等の有価証券、売掛金等です。

要は会社に、現金に近い、流動性のある資産がいくらあるかを表しています。

固定資産とは・・・

建物・工場・土地等、長期に渡り保有する資産のことです。

販売目的でなく、

会社が継続使用の目的で保有する資産がいくらあるかを表します。

一方負債とは、「会社の借金の状態」を表します。

借金は必ず返さなければなりませんね。

借金が多すぎると経営を圧迫しますから、注意が必要です。

負債はその性質により流動負債と固定負債に分けられます。

流動負債とは・・・

1年以内に返済する借金で、買掛金や短期借入金等の負債のことです。

固定負債とは・・・

1年以後に返済する借金です。

社債や長期借入金などの負債を指します。

借金は借金ですが、返済するまでの時間に余裕がある借金です。

資本とは・・・

投資家が出資したお金と今までの会社の利益の合計です。

資本は負債とは違って返さなくてもよいお金です。

資本が大きければ大きいほど、安定している企業ということが言えます。

このように、B/Sでは企業がどんな状態にあるかを読み取ることができます。

しっかりと、理解しましょう。